2009-12-07 - Vilniaus, Kauno ir Klaipėdos pirminės daugiabučių rinkos apžvalga (2009.11) (MatasM)

Pasiūla

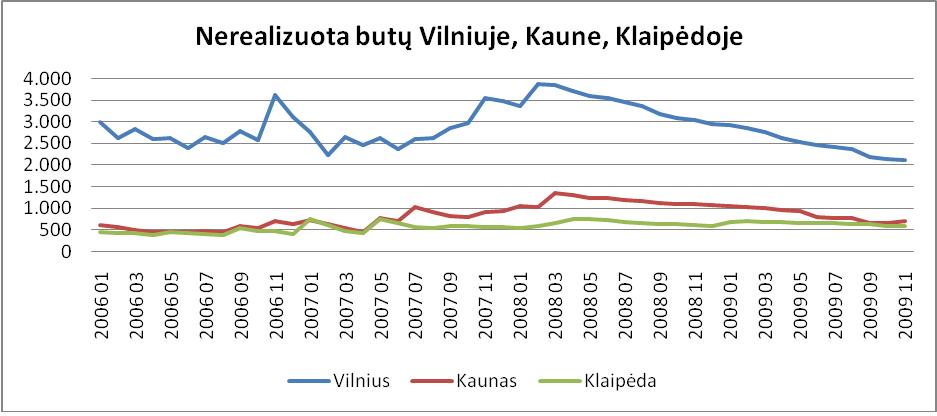

2009 m. lapkričio mėn. pasiūla mažėjo Vilniuje ir Klaipėdoje. Kaune ji vėl padidėjo, nes viena nekilnojamojo turto (NT) bendrovė priėmė sprendimą dėl restruktūrizacijos ir gyventojams buvo leista atsiimti rezervacijas. Tokiu būdu į rinką grįžo virš 50 butų. Vilniuje ir Klaipėdoje pasiūla sumažėjo beveik tik parduotų ir rezervuotų butų dydžiu – atitinkamai -1,3% ir -1%.

Šiuo metu trijuose miestuose galima rinktis iš 3.400 butų. Be to, atsirado NT bendrovių, paskelbusių apie planus dar iki metų pabaigos pasiūlyti rinkai naujų butų. Todėl žemiausias nuo 2006 m. pasiūlos taškas, kurio link pastaruoju metu sparčiai artėjo rinka, galbūt ir nebus pasiektas.

Rezervuotų butų Vilniuje sumažėjo 18,6%, Kaune - 8,3%, Klaipėdoje - 1,5%. Rezervacijų mažėjimą reikėtų sieti su artėjančiomis šventėmis. Įsigyti būstą planavę gyventojai savo planus veikiausiai atideda jau kitiems metams.

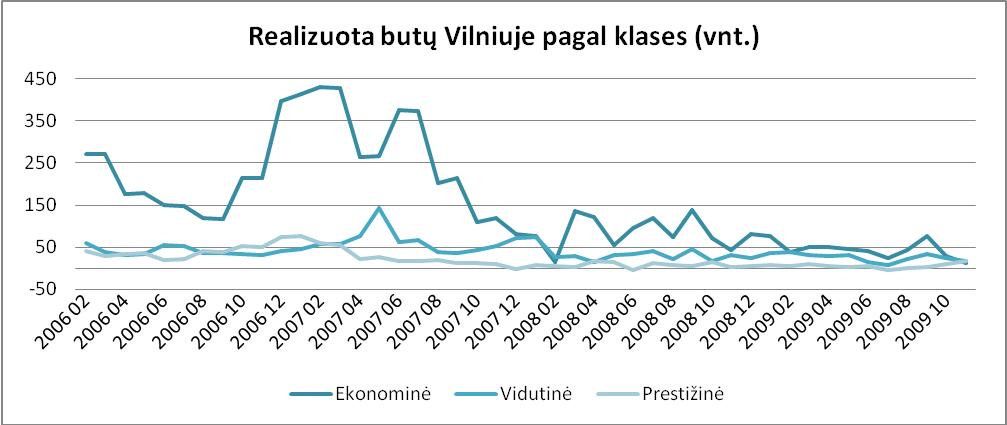

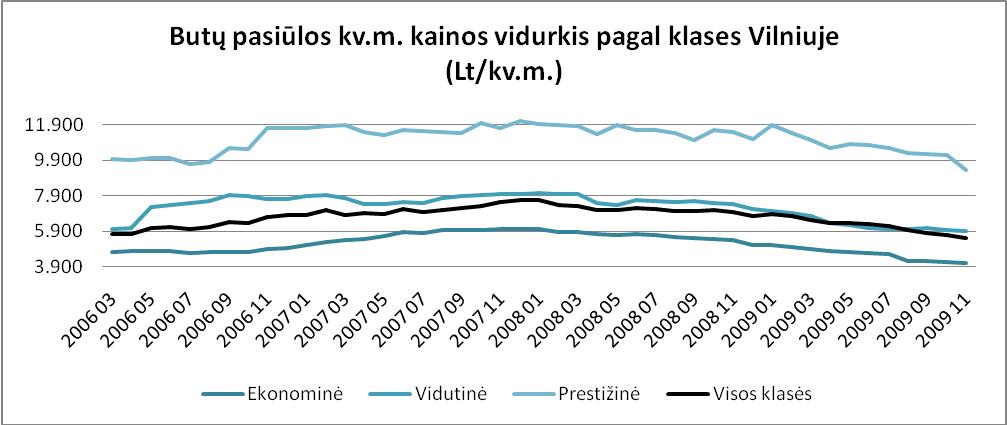

Vilniuje didžiausią dalį pasiūlos sudaro įperkamiausias ekonominės klasės būstas – 59%, vidutinės –28%, prestižinės – 13%.

Kaunas: ekonominė klasė – 76%, vidutinė - 18%, prestižinė - 6%.

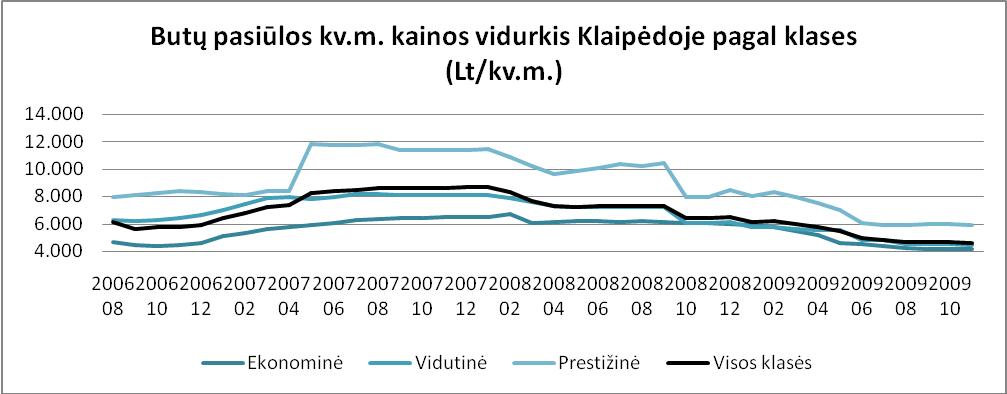

Klaipėdoje: ekonominė – 35%, vidutinė – 48%, prestižinė – 17%.

Paklausa

Paklausos atžvilgiu lapkritis buvo prastesnis nei spalis. Tai jau antras mėnuo iš eilės, kai stebime paklausos apimčių kritimą. Vilnius pagal paklausą išliko lyderis, tačiau ir čia paklausa sumenko apytikriai ketvirtadaliu. Kauno būsto pirminė rinka tebėra labai pasyvi – realizacijos tempas primena vos gyvą ligonį, negana to, į rinką vėl plūstelėję anksčiau rezervuoti butai rezultatą sumažino iki antirekordo. Klaipėdą kaip ir anksčiau gelbėjo keli objektai, kurie šiuo metu siūlo žemiausias kainas.

Pirminės būsto rinkos realizacijos rezultatą atspindi parduotų ir rezervuotų butų suma, skliaustuose nurodytas ankstesnio mėnesio kiekis. Vilniuje 28 (29) projektuose buvo teigiamas rezultatas ir 9 (7) fiksavo neigiamą paklausos pokytį. Kaune atitinkamai 2 (4) ir 2 (0), Klaipėdoje 4 (4) teigiami ir 2 (0) neigiami rezultatai.

NT siūlančios interneto svetainės lankomumas nesikeičia ir toliau auga.

Kainos

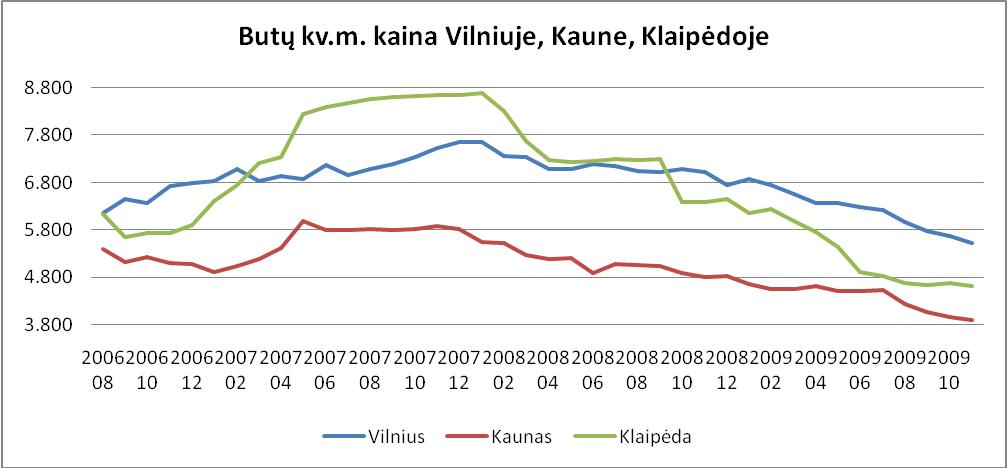

Bendros pasiūloje esančių butų kv.m. kainos vidurkis ženkliausiai pasikoregavo Vilniuje (-2,6%) – daugiausia tam įtakos turėjo nuolaidos keturiuose objektuose. Kaune kv.m. kainos vidurkio korekcija siekė -1,7%. Kainas nuleido du NT vystytojai, o didžiausią įtaką padarė ekonominės klasės butai, kurie grįžo į rinką po anuliuotų rezervacijų. Klaipėdoje kainos buvo pakoreguotos žemyn dviejuose objektuose, o jų vidurkis nusileido -1,1%.

Išvados ir prognozės

Šiuo metu pirminėje Lietuvos didmiesčių būsto rinkoje jaučiamos artėjančios šventės. Gyventojai atideda planus pirkti būstą kitiems metams. NT vystytojai palaipsniui toliau koreguoja kainas ir bando išparduoti likusius butus. Nors šventiniu laikotarpiu tikėtasi, kad pardavėjai mėgins išjudinti rinką nuolaidomis bei akcijomis, taip nenutiko. Vos kelios bendrovės savo tinklapiuose paskelbė tokio pobūdžio informaciją.

Lapkritį nustebino paklausos tendencijos sostinės NT rinkoje. Anksčiau paklausiausi visuomet būdavo ekonominės klasės butai, tačiau lapkritį jie sudarė tik 26% paklausos. 38% dalį pasiekė vidutinė klasė, 36% - prestižinė.

Ekonominės klasės butų menką paklausą lėmė anuliuotos rezervacijos. Tačiau prestižinės klasės rodikliai buvo siurprizas. Pasiteiravus brokerių, kas perka šiuos brangius butus, dažniausiai teigiama, jog klientai – ne lietuviai, o užsienio šalių piliečiai, gyvenantys ir dirbantys Lietuvoje. Matyt, dabartinės kainos daugeliui užsieniečių jau tampa patrauklios, o paskolas vėl pradėję teikti bankai tik paskatina pirkimą.

Kauno NT rinka, kaip jau minėta, išlieka labai pasyvi. Susidaro įspūdis, kad visi pirkėjai arba apsipirkinėja antrinėje rinkoje, arba laukia naujų kainų žemumų. Klaipėdoje pardavimai taip pat vyksta labai mažais tempais. Parduodami tie objektai, kurių savininkai lanksčiai žiūri į kainą ir siūlo butus daugiausia iki 4.000 Lt/kv.m.

Prognozės ateičiai nesikeičia – kainų stabilizacijos kol kas nesimato ir jos turėtų pamažu koreguotis žemyn. Paklausa ir pasiūla išliks panašiame lygyje. Žvelgiant iš makroekonominės perspektyvos, pasikeitimų ar teigiamų ženklų lapkričio mėnesį neužfiksuota. Nedarbas toliau kyla, atlyginimai krenta. Todėl prielaidų radikalesniems pokyčiams NT rinkoje vis dar nėra.