2009-11-05 - Vilniaus, Kauno ir Klaipėdos pirminės daugiabučių rinkos apžvalga (2009.10) (MatasM)

Pasiūla

Spalio mėnesį pasiūla mažėjo Vilniuje ir Klaipėdoje. Kaune šiek tiek padidėjo, nes dalis rezervacijų buvo atšaukta ir butai grįžo į rinką.

Pasiūlą labiausiai mažino stabdomi projektai. Klaipėdoje vienas objektas išimtas iš pasiūlos, kol kreditoriai apsispręs, ką daryti toliau. Kaune sustabdyti trijų objektų pardavimai. Pagrindinės priežastys – kompanijos restruktūrizacija ir nutrauktas statybų finansavimas.

Sostinėje šiuo metu pasiūla siekia žemiausią savo tašką nuo 2006 m. Kaunas ir Klaipėda pamažu artėja prie šios ribos, tačiau ne dėl išaugusios paklausos, o dėl įšaldomų objektų. Kadangi artėja žiema, naujų statybų nenusimato, tad plėtotojai, jei ir turi planų paleidinėti naujus objektus į rinką, tą darys jau kitais metais. Išskyrus kelis objektus, kurie atsargoje turi dar rinkai nepasiūlytų butų jau pastatytuose daugiabučiuose.

Rezervuotų butų Vilniuje padaugėjo 2,2%, Kaune skaičius nepakito, Klaipėdoje sumažėjo 5,5%.

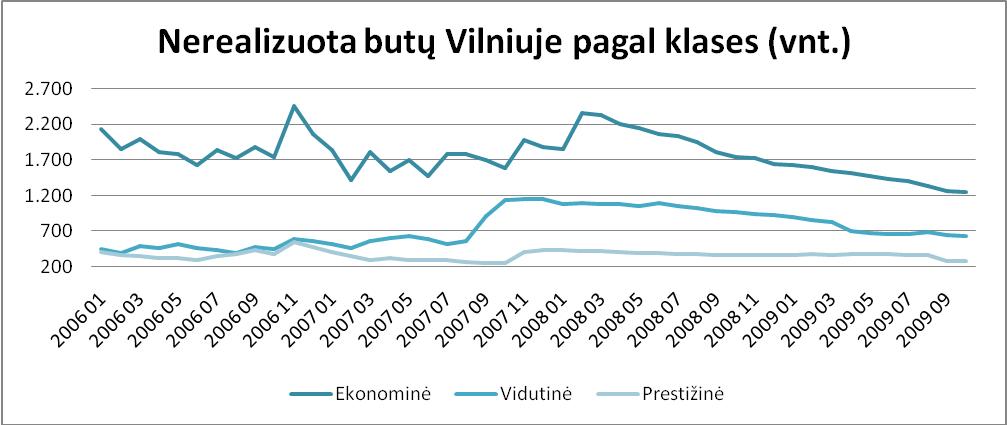

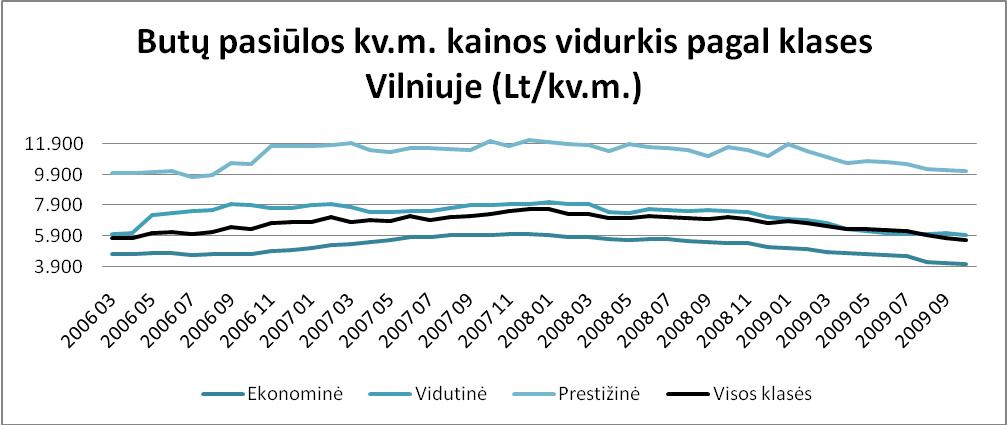

Vilniuje didžiausią dalį pasiūlos sudaro įperkamiausias ekonominės klasės būstas - 58%, vidutinės – 29%, prestižinės – 13%.

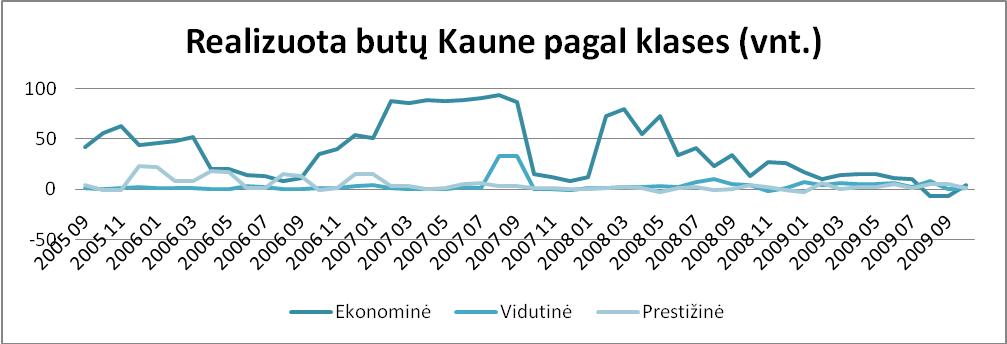

Kaunas: ekonominė klasė – 74%, vidutinė - 19%, prestižinė - 7%.

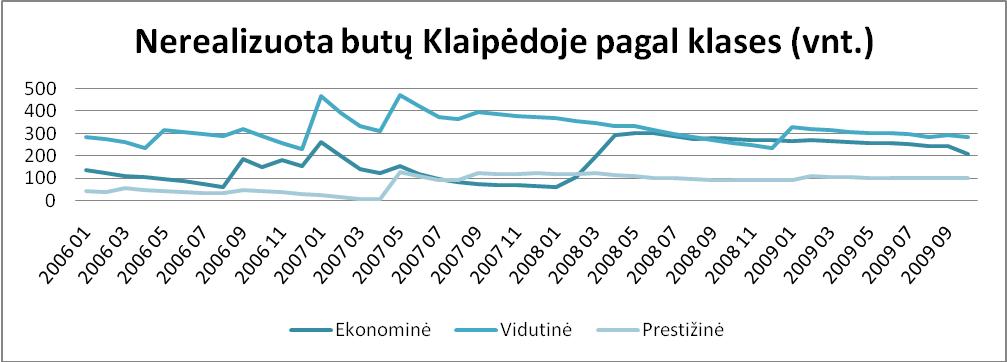

Klaipėdoje situacija kiek kitokia: ekonominė – 35%, vidutinė – 48%, prestižinė – 17%. Tačiau žinoma, kad yra nemažai „užšaldytų“ butų ekonominėje klasėje, kurie dar nėra pardavime, nors objektai jau pastatyti. Vystytojai kol kas jų nesiūlo, nes siekia pirmiausia parduoti esamą pasiūlą.

Paklausa

Spalio mėnuo buvo kiek pasyvesnis paklausos atžvilgiu nei rugsėjis. Kaip visuomet Vilnius pirmavo, nors realizuota butų buvo perpus mažiau nei rugsėjį. Kauno būsto pirminė rinka pasyvi – realizacijos tempas siekia antirekordus. Klaipėdą gelbėjo keletas objektų, kurie siūlo gerą kainos, vietos ir kokybės santykį, tad paklausa vėl kiek atsistatė. Procentaliai vertinti svyravimų neverta, nes esant dabartinėms apyvartoms rinkoje, kiekvienas realizuotas butas turi santykinai didelį svorį.

Rinkos realizacijos rezultatą atspindi parduotų ir rezervuotų butų suma, skliaustuose nurodytas ankstesnio mėnesio kiekis. Vilniuje 29 (29) projektuose buvo teigiamas rezultatas ir 7 (6) fiksavo neigiamą paklausos pokytį. Kaune atitinkamai 4 (5) ir 0 (2), Klaipėdoje 4 (4) teigiami ir 0 (2) neigiami rezultatai.

NT siūlančios interneto svetainės lankomumas nesikeičia ir toliau auga.

Kainos

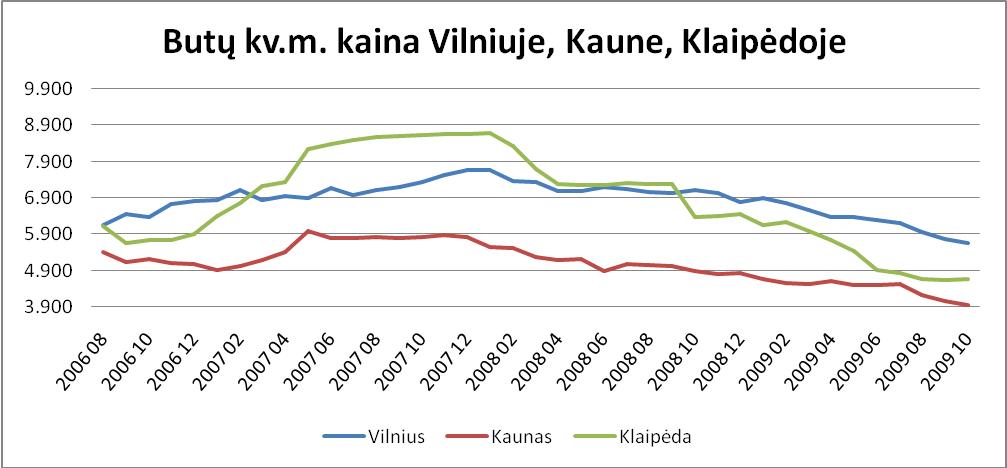

Bendros pasiūloje esančių butų kv.m. kainos vidurkis ženkliausiai pasikoregavo Kaune (2,7%), kur kainos buvo nuleistos trijuose objektuose. Vilniuje kritimas sudarė -1,8%, čia kainas sumažino devyni objektai. Klaipėdoje kainų niekas nenuleidinėjo, o vidurkis paaugo 0,9%. Daugiausia tai lėmė ekonominės klasės butų pasiūlos sumažėjimu.

Išvados ir prognozės

Vilnius toliau „diriguoja paradui“ – čia pastebimas tendencijas galiausiai pakartoja kiti miestai. Šiuo metu aiškiai matome, kad NT vystytojai ruošiasi šaltajam periodui – pradeda vėl mažinti kainas. Kol kas Kaunas ir Klaipėda sekdavo paskui, tad išimties ir dabar neturėtų būti – laukiame tolesnės kainų korekcijos ir prasidėsiančių nuolaidų, susijusių su šventiniu laikotarpiu.

Prie šių prognozių patvirtinimo prisideda ir kiti NT rinkos analitikai, o taip pat (kaip bebūtų keista) bankai bei drąsesni projektų plėtotojai, skelbdami, kad taip vadinamo „dugno“ dar nematyti ir kainos toliau risis žemyn. Be abejo pasitaiko ir kiek kitos nuomonės rinkos ekspertų, kurie spalio mėnesį įžvelgė, kad kainos pradėjo kilti Klaipėdoje. Deja, jokia statistika to nerodo. O jei taip ir nutiktų, tai pardavėjams tektų tik palinkėti sėkmės ieškant klientų.

Realizacijos tempai neturėtų išaugti, nes artėja šaltasis periodas. Nebent pardavėjai padarys neeilinį išpardavimą su 20-30% siekiančiom nuolaidom nuo dabartinių kainų.

Pasiūla taip pat neturėtų išaugti, nes žiemą statybų jau niekas nepradės. O butai, kurie yra pastatytuose objektuose ir „užšaldyti“, veikiausiai nepasirodys rinkoje dar kurį laiką, kol nebus išparduota susikaupusi pasiūla.

Žvelgiant iš makroekonominės perspektyvos, nepaisant to, kad trečio ketvirčio Lietuvos BVP kritimas sumažėjo, ekonomikos atsigavimu ar pasiektu „dugnu“ patikėjo ne visi rinkos analitikai ir ekonomikos ekspertai. Netikime ir mes, nes tam tiesiog nematome pagrindo. Nedarbas auga su kiekviena savaite ir tempai nelėtėja. Mažmeninė prekyba ir pramonė toliau traukiasi. Tad vien jau remiantis šiais trimis rodikliais galime brėžti tolesnę kreivę žemyn būsto rinkoje, kuri turėtų išlaikyti tokią kryptį mažiausiai iki 2010 m. pavasario.

- 3.33

- 3.33

Komentarai

KiauleVoras

MatasM

Didelę įtaką be abejo turi ekonominė situacija, kuri negerėja. Negana to ir analitikai kaip susitarę visi pasakė, kad dugno kainų dar nepasiekėm. Jau automatiškai formuojami lūkesčiai ir aiškiai pasakoma - laukit, nes bus pigiau.

andriuz

zalias28

P.s. labai tikiuosi, kad viskas bus gerai.

MatasM

Bankai tapo didžiausi NT magnatai po valstybės. Tačiau jų NT portfelis yra toli gražu ne pačios geriausios kokybės. Pagrinde sudaro mažai likvidūs (lyginant atskirus NT segmentus) NT objektai - t.y. sklypai, ne miesto ribose. Va čia tai manau bus kainų dempingavimas... Nes tokį turtą reikia mesti per bortą - konkurencija didelė, paklausa maža ir neaiškios perspektyvos kada toks NT bus patraukli investicija.

Kalbant apie pavienius butus - manau bankai nesistengs jų periminėti optam, bandys palengvinti skolininkų dalią ir leisti mokėti tik palūkanas, nepyks už trumpus vėlavimus :) patikėkit, jie tikrai nenori apsikrauti NT, ar gyventojų akyse tapti blogiečiais. Jiems geria piniginis srautas iš skolininkų - jie iš to daro verslą. Tačiau pas mus situacija keičiasi gan greitai, tad tai konstatuoti kaip ilgalaikę tendenciją aš nenorėčiau. Ypač kai gan nesenai Estijos bankeliai rimtai pradėjo atiminėti būstus iš gyventojų už nesugebėjimą išmokėti paskolas. Tada kyla elementarus klausimas - kodėl turėtų būti kitaip pas mus, kai ir čia, ir ten veikia tie patys žaidėjai?..

Kalbant apie projektus tiek gyvenamosios, tiek komercinės paskirties - bankai tikrai jų neplėtos patys. Jie yra bankai, o nė statybų kompanijos - ne jų verslas. Pirmiausia turėtų būti taip - perimamas NT objektas kažkurioje stadijoje (ar su detaliu, ar su statybos leidimu, ar su sustabdytomis statybomis). Bankų dukterinės kompanijos maksimaliai išplėtoja objektą iš popierinės pusės, t.y. sutvarko visą dokumentaciją ir leidimus, kad turėdamas tokį objektą galėtum pradėti statyti nors ir sekančią dieną. Na ir be abejo, kad objektas būtų patrauklus - pasiūlyti geras statybos finansavimo sąlygas.

Kalbant apie prafinansuotus gyvenamosios paskirties objektus, kurie baigti statyti ir bando parsidavinėti butus – bankai šiai dienai turbūt galvoja, kad rinkoje sunkiai pasirodys nauji objektai, nes jie jų nefinansuos tiesiog, kol neišsivalys savo portfelių. Dėl to kainų kreivė pakankamai dar ramiai juda žemyn, nesukeldama panikos. Ties kiekvienu kainos lygių parsiduodama kažkiek butų. Tačiau jie nepagalvoja apie naujus žaidėjus rinkoje su ne vietiniu finansavimu. Pinigų rinkoje yra laaaabai daug dėl įpumpuotų milijardų, tad išsekus mažesnės rizikos investicijoms, kaip valstybių obligacijos, investuotojai pradės kreipti dėmesį ir į kitas investicijas. Vakarų Europoje jau pasigirsta optimistinių naujienų apie komercinį sektorių ir pagyvėjusius investicinius sandorius. Iš Skandinavijos šalių apie atsigavusią būsto rinką. Manau pavasarį, jei nebus naujų fejerverkų, galime sulaukti naujų objektų rinkoj su kitom kainom, kurios nustebins ir vietinius. Kodėl? Nes nauji objektai bus statomi jau visiškai už kitą savikainą, nei dabar jau pastatyti. Lyginant su dabar esančiomis rinkos kainomis bus daugiau erdvės koreguoti kainas. O tada ir bus smūgis bankams žemiau juosmens. Su tuo ir siečiau aš antrą kainų korekcijos bangą šiai dienai.

MatasM

TVF su savo pinigais atrodo realus variantas - tačiau mano akimis, mes dar turime pakankamai vietos apsikarpyti šiai dienai patys, kad nepadidinti duobės biudžete. Tik gaila, kad ne viskas sklandžiai klostosi kaip norėtųsi.